English

English français

français Deutsch

Deutsch русский

русский español

español português

português العربية

العربية 日本語

日本語 한국의

한국의 Tiếng việt

Tiếng việt

Call Us Now

TEL: +86-4000988557; Teams: gfreex@hotmail.com; WeChat: Troysupply_com; QQ ID: 8936906.

TEL: +86-4000988557; Teams: gfreex@hotmail.com; WeChat: Troysupply_com; QQ ID: 8936906.

越南人均GDP不到3000美元,但在贸易战和新冠疫情背景下,该国成为外商投资热土。日本政府斥资22亿美元,以财政力量支持日本企业将生产基地迁出中国,在7月公布的第一批迁往东南亚的30企业中,有半数将迁往越南。之后,《欧盟-越南自贸协定》8月生效,这一高规格协定将在十年内削减99%的双边关税。更不用说,韩国巨头三星已将电子消费品生产全面撤出中国,大部分迁往越南,中国诸多制造业企业也将越南作为躲避美国关税、转移生产的首选目的地。

外资在越南的布局规模愈发庞大,呈现出合作与竞争并存的局面。在中国从“国际大循环”转向国内大循环为主体、国内国际双循环互相促进的背景下,有必要理解各国政府和企业在越南的布局逻辑和投资重点,以便汲取经验,扬长避短,更好地迎接出海的机遇和挑战。

一、越南对外资吸引力何在?

越南吸收外资的历史可分为三个阶段。1986年越南便效仿中国改革开放提出“革新开放”方针,但受经济基础薄弱和东南亚金融危机等因素制约,外资进入较慢,行业也主要集中在建筑和服务业。2007年加入世贸组织后,越南开放全面提速,外国直接投资流入跃上新台阶,制造业开始成为FDI的主要接收者;自2015年后,产业从中国外迁、中美贸易战等影响,越南吸引外资进一步提速。

可通过两大维度分析出海投资的动机。首先是从主导方看,可分为政府主导和企业主导,前者的特点是政府引导企业出海布局,基建等援助型项目占比高,后者的特点是企业主动出击,制造业、服务业占比高。其次是从经济目标看,一是“效率追求型”投资,旨在调整产业链,利用东道国的成本优势,提高利润率,主要决定因素是薪资水平、劳动力技能、地价、基建水平、外资政策、贸易条件等;二是“市场追求型”投资,旨在开发东道国的市场潜力,主要决定因素是人口、人均GDP以及GDP增速;三是“资源追求型”投资,旨在获得能源、矿产等战略性资产,主要决定因素是资源禀赋和政治环境。

越南适合发展效率追求型投资,但其主要优势并非市场广泛认为的人力资源成本低廉。实际上,尽管越南人均月收入仅有291美元,远低于中国的1092美元、泰国的458美元、墨西哥的586美元,但除以人均产出后得到的单位劳动成本高达0.73,不仅远高于东盟其他主要经济体和墨西哥,也超过了中国。换言之,如果只考虑生产侧成本,那么在越南生产同样数量产品的成本未必低于中国。

越南吸引外资转移生产的真正优势是:第一,经贸开放程度高。贸易方面,作为东盟成员国,享受东盟共同体自贸市场以及“东盟+1”系列自贸协定(包括中国、日本、韩国、澳大利亚、新西兰、印度等等)外,越南还加入了高标准的CPTPP和包含中国的RCEP,并与欧盟签署了号称“新一代自贸协定”的欧越自贸协定,对欧盟关税将逐步降至零。贸易战使中美之间关税大幅上升,更使越南的低关税优势凸显。越南的自由化举措不仅旨在降低贸易成本,更意图借此推进国内改革、实现高质量开放,打造坚韧、多元化的产业链。投资方面,越南政局稳定,准许投资的范围广泛,根据OECD编制的2019年FDI限制指数,越南对外资开放程度高于中国,在东盟仅次于新加坡和缅甸。

第二,越南政府吸引外商的政策支持力度大,包括企业所得税税率低、优惠条件多,进一步增强其吸引力。种种因素驱使外资不断涌入越南,今年前8个月越南出口中,有64%来自外商投资部门。越南的主要出口,如手机、计算机、机械、服装、鞋类,均有外资的广泛参与。

第三,市场追求型投资在越南亦大有可为。参考中国历史经验,越南目前处于经济起飞期,工业化蕴含着经济增长、收入提升、城镇化提速的巨大机遇。越南人口接近1亿,消费市场总量庞大;人均GDP相当于中国2006年水平,收入提高催生消费升级;越南城镇化率只有36.6%,对比其他中等收入国家仍有广阔提升空间。

二、越南外资布局现状

越南的外国投资呈现出 “四分天下”的格局。从总注册资金看,2010至2019年,韩国投资总额327亿美元居首,日本、中国(含香港)、新加坡分别以285亿美元、240亿美元、215亿美元紧随其后。在欧越自贸协定(EVFTA)和欧越投资保护协定(EVIPA)生效后,欧盟也将成为越南的重要投资者。从上文分析看,外资投资越南的宏观逻辑无外乎实施产业链重构和开拓其国内市场,但各国投资越南背后的考量并不相同。新加坡作为离岸FDI枢纽,不易穿透分析投资的来源,因此本文将重点介绍其余四大经济体对越南的布局逻辑。

日本:政府主导+企业跟进

日本对越南投资的特点是国家主导,兼具效率追求型投资和市场追求型投资的属性。日本典型的出海战略是发展援助在先、企业投资跟进,对外投资有带有强烈的经济外交目的,这一方面是因为日本在经济上属于亚洲第一梯队,在海外投资方面有先发优势,另一方面是因为二战后日本实施和平宪法,一直是“非正常国家”,政治、军事外交发展受限,因此有诉诸经济外交的强烈动机。典型模式是日本政府通过日本国际协力机构(JICA)提供官方发展援助(ODA),向东道国授予特别经济区开发贷款,发放路桥基础设施建设拨款和贷款,由日本企业参与建设,再吸引企业入驻产业园。日本希望以此促进与东道国的经贸关系,为企业后续投资展业提供便利。

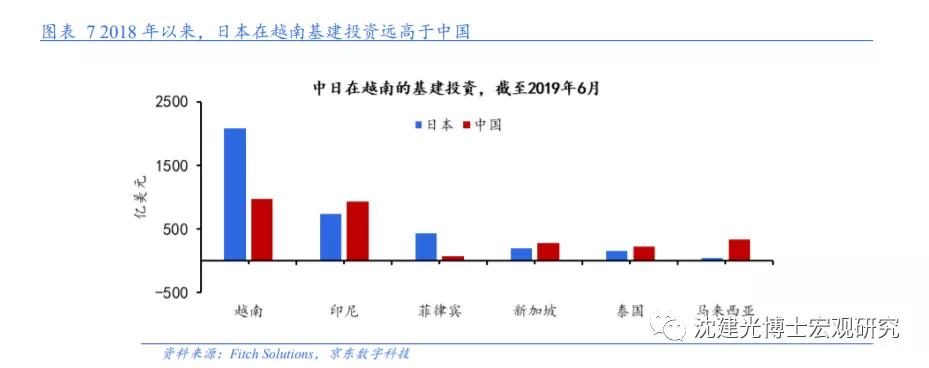

在东南亚各国中,日本最为重视越南。据JICA,日本是越南的第一大ODA来源国和基建投资国。截至2019年6月,日本在越南基建投资达到2087亿美元,是中国的两倍,占日本在东南亚基建投资的一半。越南的港口、铁路和公用事业不乏日本投资身影,包括耗资580亿美元的河内-胡志明市高速铁路、河内城铁1号线和2号线、LachHuyen港口以及河内内排国际机场2号航站楼等等。同时,住友、野村、双日等商社在河内、胡志明市、海防等地投资兴建了多个产业园。这些产业园不仅能享受税收优惠,提供水电等基本服务,还聘用当地专业人才,为企业提供政策咨询、工作许可办理、行政管理、报关和租赁介绍等服务,为缺乏海外经验的企业的投资、运营、营销提供巨大便利。

日本企业在越南兼顾开发当地市场和谋求产业链布局。日本出海企业更重视东道国本土市场,对东道国经济的参与程度往往更加深入。这体现在两个特点上:

一是商品当地生产、当地销售的比例高。根据2019年日本经济产业省海外事业活动基本调查,日本全部驻海外企业63.5%的营业收入为销往当地市场所得,36.5%为出口所得。驻越南日企的内销和出口比例分别为46.9%和53.1%,出口部分中有65%运往日本,表明日企较看重越南出口服务东南亚和日本市场的作用。不过,随着越南本国消费市场规模扩大,日企在越内销的比重可能上升。

二是较其他国家更为重视不可贸易的非制造业投资。日本对越南的非制造业投资主要集中在金融保险,这一行业占2005-2018年日本全部对越直接投资的23%。事实上,不只是越南,金融业在日本整个对外直接投资中一直占有重要地位。此外,线下零售批发也是日本企业布局越南的重点。日本商贸公司和批发零售商海外投资总量已经达到6万亿日元,是非制造业中对外投资最多的行业。由于布局早、质量高、商贸领域经验丰富,日本企业将是越南消费市场扩张的最先受益者。

当然,制造业投资仍是主导。经过几轮产业重构,以精密器械、运输设备、电气机械和一般机械为代表的技术密集、资本密集制造业已成为日本优势产业,也是日本在越南重点投资发展的产业。2005-2018年,制造业占日本对越南直接投资总额的63%,而上述四大产业占投资总额的34%。丰田、本田、松下、佳能等日本制造业企业均在越南扎根。

韩国:大企业主导下的产业转移

与日本截然不同,韩国投资越南是大企业主导的效率追求型投资,旨在通过优化的产业链布局服务全球消费市场。此外,与日本制造业和非制造业双管齐下不同,韩国在越南的投资绝大多数围绕电子产业。

韩国在越投资与该国巨头三星的布局有密切关系。三星不仅是越南的最大投资商,也是对越南经济贡献最大的单个企业。2008年,三星出资6.7亿美元设立三星电子越南公司(SEV),10年后总投资已经增至173亿美元,共有8家工厂和1家研发中心。据三星2019年年报,SEV以及后来设立的三星电子越南太原有限公司(SEVT)和三星显示越南有限公司(SDV)贡献了三星当年营业收入的31.2%。据日经报道,三星对越南出口额的贡献达到四分之一以上。而在三星的持续投资下,越南跃升为全球第二大手机出口国,仅次于中国。

在电子产业链中,电子消费品的下游组装劳动密集度较高。三星2008年在越南设厂的主要目的是探索将生产环节多元化,利用越南的廉价要素和外商优惠降低生产成本。而2013年之后三星投资越南步伐明显加快,原因一方面是中国成本持续上升、外部环境不确定性加大,另一方面是三星手机在中国市场的激烈竞争中出局,市场份额从2013年年中的15%左右跌至如今的不足1%,在中国当地为中国消费者生产商品已经失去意义。

三星相继关闭了深圳、天津和惠州的手机工厂以及苏州的电脑工厂。根据三星年报,三星电子在越南子公司的资产在2013年后加速上升,2015年后在华子公司的资产见顶回落,其中消费电子业务资产不断缩水,半导体业务资产上升。这表明,越南已经取代中国成为三星的消费电子生产枢纽,中国则转型为三星的研发中心和技术复杂度更高的半导体存储芯片生产中心。

三星的越南布局也在牵动数百亿美元级别的产业链转移。财报显示,2019年三星电子在越南三家分公司的销售额约为150亿美元。而在三星尝到甜头后,韩国另一家电子巨头LG也在越南海防投资15亿美元设厂。影响更大的则是配套产业链的迁移,据三星官网,在三星电子的100家主要供应商中,已有26家企业通过28家在越南的工厂向三星供货,仅略少于在华的31家。随着三星完全关闭在中国的手机和电脑生产设施,三星产业链上的供应商在越南布局生产的步伐或将加速。同时,更多的越南本土企业也在加入三星产业链。

欧盟:以自贸协定全面加速对越投资

欧盟在越南布局有一定的战略考量。事实上,由于距离遥远,经济体量相差悬殊,欧盟与越南在传统上并非亲密的贸易伙伴。越南仅为欧盟的第17大贸易伙伴,而对越南外贸而言,欧盟是第3大出口市场和第6大进口市场。事实上,欧盟在越南进出口中的份额均较2011年下降。投资方面,2019年欧盟对越南的FDI注册资本为15.3亿美元,仍然大幅落后中国(122.9亿)、韩国(83.4亿)、新加坡(44.2亿)、日本(41.7亿)。

8月1日生效的《欧越自贸协定》(EVFTA)有望极大促进双边经贸关系。根据该协定,双边贸易99.7%的关税分阶段取消,越南对欧盟出口立即取消65%的关税,其余分10年取消;欧盟对越南分7年取消关税;非关税壁垒也将被大幅削减。据WTO统计,2018年欧盟对越南非农产品征收的平均关税税率是3.8%,显著低于美国(7.5%)和韩国(8.2%)的对越关税,与中国(4.3%)和日本(3.7%)的对越关税相近,对越南纺织品的关税更高达12%。相比之下,新自贸协定将使双边贸易的关税税率降至可以忽略不计的水平。在自贸协定和同为新签署的欧越投资保护协定(EVIPA)助力下,欧盟对越南投资预计将有大幅提升。

欧越自贸协定很可能改变越南的产业链现状。原因是,一方面协定对欧越贸易有强烈的正向激励作用,世行估计全面实施协定将对越南GDP和出口分别带来2.4%和12%的提振;另一方面,它试图通过严格、极为详尽的原产地规则重塑区域产业链,特别是减轻对中国产业链的依赖。如自贸协定原产地议定书旨在提高越南纺织服装的国内成分,只有部分涉及高技术面料的成品被允许保留最高40%-50%的外国成分;计算机和手机制成品则最多只能使用45%的外国成分。事实上,根据OECD附加值贸易数据库,越南2015年的直接国内附加值比例只有34%,电子只有29%,服装鞋类只有40%,要想达到自贸协定的原产地要求,越南需要显著提高本国产业链的附加值比例。

欧越自贸协定的影响将涉及三类产业。一是欧盟的优势产业,如机械、汽车。二是欧盟对单个国家依赖程度高、需要将供应链多元化的产业,如医药和医疗设备。疫情造成的供应链中断和物资短缺催生了发达经济体回流或分散关键产业链的诉求,欧盟也不例外,欧洲制药厂商诺华、阿斯利康以及总部位于爱尔兰的医疗设备厂商Medtronic均通过合资或增资加大在越南的投入。三是欧盟是重要消费市场的产业,如纺织和电子。越南作为加工型出口国,大量物料依赖自中国进口,但自贸协定生效后,厂商出于降低成本的考虑,可能将中上游生产迁移到越南,以符合原产地规则对于越南本国成分的要求,获得关税优惠。

例如,纺织服装产业是越南的支柱性产业,占越南2019年出口的12%。2020年,越南已经超过孟加拉国,成为仅次于中国的全球第二大服装出口国。但越南纺织服装产业链发展并不均衡,据越南纺织服装协会数据,从事简单缝制加工(CMT)和贴牌加工(FOB)的企业数量合计占据90%,占据行业高端位置的原始设计制造(ODM)和原始品牌制造(OBM)只有10%。这造成产业链“两头在外”:在越南从中国进口的纺织产业相关商品中,28%是服装面料,29%为化纤,10%为织机;服装占据对欧盟出口的94%。可见,越南中上游依赖中国的供给,下游产销则依赖欧盟的消费市场。欧越自贸协定在原产地成分和用工环境上提出了更高标准的要求,可能驱使大型服装零售商将其供应链进一步迁至越南本地。

中国:中小企业主导的产业外迁

中资企业投资越南的历史可分为三个阶段。2006年前,投资规模几乎可以忽略不计;2006至2017年,中国企业出海投资增加,越南加入世贸组织,同时中国要素成本上升引发产业外迁压力,越南吸收中国外资(以注册资金计)初具规模,至2017年达到37亿美元;而2017年之后,中资企业对越南投资急剧上升,2019年中国(含中国香港)超过日韩,以123亿美元注册资金成为越南第一大投资来源地。

中国投资越南目前是中小型企业主导的效率追求型投资。首先,中小型企业的自发投资占据主导地位。我们对比了越南官方口径统计与智库美国企业研究所(AEI)追踪的中国对越FDI,后者主要追踪有公开报道、规模在1亿美元以上的中国大型对外投资。我们发现,在2019年AEI口径的中国对各国直接投资中,越南仅以26.9亿美元排名所有国家第23,同时,AEI口径与越南官方口径的数据差距不断扩大。这或许表明,中资企业投资越南以1亿美元以下的民营投资为主,主要可能来自中小企业众多的服装纺织行业;事实上,近三年来合同金额超过1亿美元的制造业项目只有2017年的贵州轮胎、2018年的五矿和2019年的歌尔电子,与丰田、松下、三星、LG等日韩制造业巨头主导各自产业链布局越南形成了鲜明的对比。

其次,对越投资的主要考量是内外部形势变化下的被动产业转移。我们曾发现,2015至2017年,美国仅在服装、鞋类、箱包等劳动密集型产品方面对中国的依赖减少,但2017至2019年中国在美国进口中的占比全线下降,份额被东南亚国家和墨西哥抢占,与上述中资企业投资越南的步调变化一致。这表明,2017年前企业主要是因为中国人工、土地等要素成本升高而迁往越南,2017年之后则是为了规避中美贸易战下的高额关税而迁往越南。

再次,对越非制造业投资集中在电力领域,基建反而成为短板。在AEI统计到的269亿美元中国对越南投资中,能源占175亿(65%),而能源投资几乎全是发电项目。越南电力短缺,越南工业贸易部指出,该国2021年将面临66亿千瓦时的电力缺口,往后还将继续扩大,这也是中资企业纷纷投资越南电厂的原因。而在公路等其他基建领域,尽管中国企业兴趣浓厚,但越南政府在涉华经贸上举止谨慎,且中企在越延期、超支和施工质量问题严重,往往使越方望而却步。2019年越南交通部取消南北高速8个标段的国际招标,转而以更低的门槛邀请越南本国企业投标,对中资企业的不信任被认为是重要原因之一。

三、结论与建议:中国如何把握越南机遇?

综上,日、韩、欧、中赴越南投资存在不同的考量和策略。日本对越投资由国家主导,意在拓展经贸外交,以基建和产业园带动企业入驻,开发当地市场和谋求产业链布局并举。韩国对越投资是大企业主导,旨在利用越南当地的要素优势,建立电子行业的大型离岸生产基地,辐射全球市场。欧盟对越投资与双方的自贸协定密切相关,隐含欧盟重塑产业链、分散风险的政治考虑。中国对越投资则主要反映外部环境压力下中小企业自发的生产外迁。

进入越南的大量外资将在合作与竞争中共存。一方面,考虑到越南本土产业链链条越来密集、覆盖行业越来越丰富,各国的优势产业链可能汇集在越南,形成集群,越南的三星产业链即是例证。另一方面,不同国家的外交经贸目标和不同企业的经营发展目标聚集在越南区区33万平方公里的土地上,势必将引发竞争冲突。基建方面,日本和中国已在东南亚的多个建设项目中成为竞标对手。制造业方面,不同国家的同行企业可能争夺同一块厂房,或谋求建立排他性的产业链。激烈竞争或导致越南制造业成本加速上升,而越南政府的投资审批也将更加挑剔,对项目的行业、效益和环境影响提出更高要求。

在笔者看来,把握越南的投资机遇,可从以下三点入手:

第一,把握越南的低关税优势,发展针对欧美的出口导向型投资。早在贸易战爆发之前,美国和欧盟便已是越南的头两大出口目的地,而中美贸易战和欧越投资协定签署,更是分别使越南对美、欧出口的关税优势显著扩大。但应当注意到,越南对中国和东盟其他国家的出口则没有显著的关税优势。考虑到越南最低工资2015至2019年平均增长8.8%,一线城市(河内、胡志明市)薪资增速更高,纯粹发展低附加值劳动密集型产业的经济效益已经减弱,企业应当审慎决策,避免盲目跟风投资越南,对于销往非欧盟地区的商品,可将生产留在国内或迁往柬埔寨、菲律宾等国。

第二,中国与越南现有产业链互补性强,企业对越投资应注重产业链完整性和数字优势。首先,越南制造业集中在纺织、电子、机械等领域的下游加工或装配,但中上游短板明显,依赖进口。中国制造业优势在于行业门类齐全,产业配套经验丰富,性价比高。面对在越南加强本地化生产的压力,中资企业不妨顺势而为,利用产业链配套的丰富经验,围绕大企业投资布局。其次,越南数字经济潜力巨大,但本国供给能力不足,而中资企业竞争力不断提高,特别是在AI、数字化等领域已经领先欧、日、韩,中企可考虑与越南企业合资开发当地数字市场,发掘数字消费、金融科技和产业数字化机遇。

第三,签署更高规格的双边自贸及投资协定,降低投资布局越南的风险,并为赴越投资企业提供便利服务。一方面,日本、欧盟与越南单独签署自贸协定和投资协定,韩国与越南签署自贸协定,这不仅降低了相关企业在越南投资的风险,也有助于争取到更多优惠。相比之下,中国与越南尚缺乏高规格的双边贸易投资协定,双方主要在2010年启动的中国—东盟自贸区框架下开展经贸往来。另一方面,可以学习外国经验,为广大中资企业投资越南创造便利。如日本在越南的产业园不仅能享受税收优惠,提供水电等基本服务,还聘用专业人才,为入驻企业提供政策咨询、工作许可办理、行政管理、报关和租赁介绍等服务,为缺乏海外经验的企业的投资、运营、营销提供巨大便利。针对越南开放力度大、但营商环境尚不成熟这一特点,政府层面可为赴越发展的企业提供更多帮助。

Troy,以丰富的经验专业的技能为您提供越南公司注册、越南工厂租赁、越南工人招聘、财务外包、人事外包、商标注册等服务。任何有关越南公司注册、工厂设立、越南投资等疑问,即可来电咨询我司!

联系电话:4000988557

Please read on, stay posted, subscribe, and we welcome you to tell us what you think.

IPv6 network supported 粤ICP备2021036697号

IPv6 network supported 粤ICP备2021036697号 Online service

Online service 4000988557

4000988557 sales1@troysupply.comsales2@troysupply.com

sales1@troysupply.comsales2@troysupply.com Richard Liu

Richard Liu TROY

TROY 8936906

8936906 Troysupply_com

Troysupply_com